Ceci est une page archivée concernant les retraites des salariés jusqu'en 2010.

Lire la page actuelle sur retraite des salariés

Lire la page actuelle sur retraite des salariés

1.3 Retraite des salariés du privé

Nous traitons ici la retraite des salariés du privé et des personnes ayant travaillé pour des entreprises parapubliques (Agents Non Titulaires de l'État - Banque de France - Opéra de Paris, etc.)

Voici un tableau concernant la retraite des salariés - cliquez sur le tableau pour le zoomer:

Au sommaire

1 - L'ASSURANCE RETRAITE : LA RETRAITE DE BASE DES SALARIÉS DU SECTEUR PRIVÉ AU RÉGIME GÉNÉRAL

1. 1 Je suis salarié du secteur privé. A quel âge puis-je prendre ma retraite ?

1.1.1- Age légal de la retraite

1.1.2. - Les cas de départs à la retraite anticipé

1.1.2.1 - Le départ anticipé pour carrière longue

1.1.2.2 - Le départ anticipé pour handicap

1.1.2.3 - Le départ anticipé pour carrière pénible

1. 2 Je suis salarié du sceteur privé. Quel nombre de trimestres dois-je détenir pour prendre ma retraite ?

1. 2. 1 - Condition d'âge

1. 2. 2 - Condition de validations de trimestres

1. 3 - Je suis salarié du secteur privé. Comment est calculée ma retraite ?

1. 4. - Les trimestres validés

1.4.1 - Les trimestres cotisés au régime général

1.4.2 - Les trimestres assimilés

1.4.3 - Les trimestres « rachetés »

1. 5 - La durée de référence

2. - LA RETRAITE COMPLEMENTAIRE DES SALARIES DU SECTEUR PRIVE

2. 1 Mode de calcul du montant de la retraite complémentaire

2. 1. 1 - L'Assiette de cotisations

2. 1. 2 - Le Taux de cotisation et le Taux d'acquisition des points

2. 2 - Conditions d'obtention d'une retraite complémentaire

2. 3 - Régime ARRCO pour les non-cadres et les cadres du secteur privé

2. 4 - Régime AGIRC uniquement pour les cadres du secteur privé

1 - L'Assurance Retraite : la Retraite de base des salariés du secteur privé au régime général

1. 1 L'Assurance Retraite (retraite de base du Régime général) : à quel âge les salariés du secteur privé peuvent-ils prendre leur retraite ?

1.1.1- L'Assurance Retraite (retraite de base du Régime général) : âge légal de la retraite

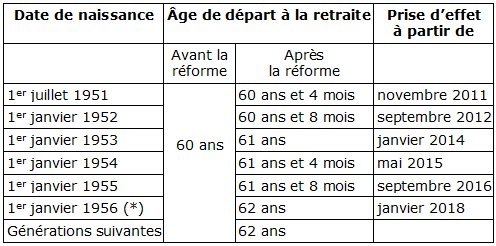

Il importe tout d'abord de dire que, pour percevoir une retraite, aucune durée minimale de travail n'est exigée. Cependant, il est évident que plus tôt le travailleur partira en retraite, moins celle-ci sera élevée. Mais si une durée minimale de travail n'est pas exigée, le salarié devra par contre avoir un âge minimal pour prendre sa retraite. Cet âge l'âge légal de la retraite était de 60 ans pour les salariés du secteur privé avant la réforme des retraites de novembre 2010. Celle-ci prévoit qu'à partir du 1er juillet 2011, l'âge légal du départ en retraite sera progressivement porté à 62 ans en 2018. C'est l'un des points principaux de cette réforme. Il est destiné à améliorer l'équilibre entre cotisations et retraites. Cependant, il est prévu que jusqu'au 1er juillet 2011 un salarié peut encore partir en retraite dès l'âge de 60 ans, s'il dispose de 163 trimestres de cotisations retraite validés ou bien s'il justifie d'une incapacité permanente, dont le taux minimum sera fixé par décret, à paraître prochainement).L'élévation progressive de l'âge légal de la retraite se fera à raison de 4 mois de cotisations en plus par an pour les assurés nés à compter du 1er juillet 1951, comme le matérialise le tableau ci-dessous :

(* : le départ à la retraite à partir de 62 ans révolus ne s'appliquera donc qu'aux personnes nées à partir du 1er janvier 1956.)

1.1.2. - L'Assurance Retraite : départ à la retraite anticipé

Il est possible de prendre sa retraite avant l'âge légal du départ en retraite dans un certain nombre de cas :1.1.2.1 - Le départ anticipé pour carrière longue

La réforme Fillon de 2003 a créé un dispositif pour les carrières dites longues permettant le départ à la retraite avant 60 ans (entre 56 et 59 ans) pour les personnes ayant commencé à travailler très jeunes. Pour en bénéficier, il faut avoir commencé à travailler entre 14 et 17 ans et remplir en outre une double condition de durée d'assurance et de cotisation :

- Un nombre de trimestres validés supérieur de 8 trimestres à la durée légale requise pour le taux plein (soit entre 160 et 165 suivant l'année de naissance plus 8 trimestres supplémentaires)

- Un nombre de trimestres cotisés :

- Supérieur de 8 trimestres à la durée légale requise

- Supérieur de 4 trimestres à la durée légale requise, pour un départ à 58 ans

- Égal à la durée légale requise, pour un départ à 59 ans

Ce dispositif est maintenu dans son principe par la réforme de 2010, mais en augmentant l'âge minimum selon des modalités qui devraient être les suivantes selon le gouvernement :

- Départ possible à 58 ou 59 ans pour les assurés ayant commencé à travailler à 14 ou 15 ans

- Départ possible à 60 ans pour les assurés ayant commencé à travailler à 16 ou 17 ans

Il faudra cependant continuer à remplir des conditions de durée de cotisation et d'assurance supérieures à la durée légale requise pour le taux plein, jusqu'à 8 trimestres supplémentaires. Jusqu'au 1er juillet 2011, ce sont les règles antérieures qui s'appliquent.

1.1.2.2 - le départ en retraite anticipé pour handicap

Les personnes reconnues handicapées peuvent partir en retraite à partir de l'âge de 55 ans s'ils remplissent trois conditions :

- Une certaine durée d'assurance validée

- Une certaine durée d'assurance cotisée

- Un taux d'incapacité de 80 % ou la reconnaissance de la qualité de travailleur handicapé tout au long de ces durées d'assurance

1.1.2.3 - Assurance Retraite : le départ anticipé pour carrière pénible

Dans la plupart des régimes de retraite, un assuré pourra percevoir une pension à taux plein à la fois avant l'âge légal et avant d'avoir le nombre de trimestres requis s'il souffre d'une incapacité liée à la pénibilité de son travail. L'âge auquel il pourra partir n'est pas encore fixé, mais devrait être de 60 ans. Il existe deux cas de figure :

L'assuré pourra bénéficier de cette mesure s'il peut justifier d'une incapacité permanente au moins égale à un certain taux, restant à fixer mais qui devrait être de 20 %. Cette incapacité doit avoir été reconnue au titre d'une maladie professionnelle ou d'un accident du travail ayant entraîné des blessures analogues à celles d'une maladie professionnelle. La simple reconnaissance de cette incapacité suffit à donner droit à la retraite à 60 ans à taux plein.

Si l'assuré justifie d'une incapacité permanente inférieure à 20 %, mais supérieure à un taux qui restant à préciser mais qui devrait être de 10 %, deux conditions se cumulent :

- Avoir été exposé pendant un certain nombre d'années (ce nombre n'est pas encore connu) à un ou plusieurs facteurs de risques professionnels

- Que la preuve soit faite du lien entre l'incapacité permanente et l'exposition aux risques invoqués

Mais, dans ce cas, le droit à la retraite à 60 ans ne sera pas automatique : chaque cas sera examiné par une commission pluridisciplinaire rendant sa décision. Ce dispositif sera opérationnel à partir du 1er juillet 2011, date de début d'augmentation de l'âge légal.

La loi de novembre 2010 s'est efforcée d'intégrer dans le système de retraite la pénibilité des tâches exercées au cours de la vie professionnelle à travers un certain nombre de mesures concernant l'entreprise et organisent sa prise en considération de la pénibilité des tâches. Le départ en retraite anticipé pour carrière pénible est un dispositif visant à compenser un dommage déjà subi. La loi inclut d'autres mesures dont l'objectif est de prévenir et de réduire la pénibilité. Ces mesures sont pour la plupart applicables en 2012 et concernent l'employeur. L'employeur a désormais l'obligation légale de prendre les mesures nécessaires à la prévention de la pénibilité au travail.

- Il doit établir, pour chaque salarié exposé à des facteurs de pénibilité, une fiche individuelle de suivi, remise au médecin du travail, et au travailleur dans certains cas. Le médecin du travail doit, de son côté, constituer un dossier de santé au travail pour chaque salarié, dans lequel il conserve notamment les informations relatives à l'exposition à des risques professionnels.

- Les entreprises de 50 salariés et plus dont une certaine proportion des salariés (à fixer) est exposée à des facteurs de risques professionnels doivent conclure un accord de prévention de la pénibilité, ou à défaut mettre en place un plan d'action contre la pénibilité, sous peine de devoir acquitter une pénalité de 1 % des rémunérations versées aux salariés. Les entreprises de moins de 300 salariés peuvent se contenter d'être couvertes par un accord de branche (à partir de 2012).

- Enfin, à titre expérimental jusqu'à fin 2013, les entreprises pourront conclure des accords de branche permettant d'alléger la charge de travail des salariés occupés à des tâches pénibles, lorsqu'ils arrivent en fin de carrière.

1. 2 Je suis salarié du secteur privé. Quel nombre de trimestres dois-je détenir pour prendre ma retraite ?

S'il a atteint l'âge légal du départ en retraite, le salarié peut bénéficier d'une retraite de l'Assurance Retraite (retraite de base du Régime général) dite à taux plein, sans décote, c'est-à-dire sans minoration, à condition de respecter :

- Soit une condition d'âge : avoir l'âge dit âge du taux plein automatique (67 ans à partir de 2018)

- Soit une condition de validation de trimestres : avoir le nombre de trimestres requis pour bénéficier du taux plein (165 à partir de 2018 et probablement davantage par la suite)

- Soit certaines conditions particulières

1. 2. 1 - Condition d'âge

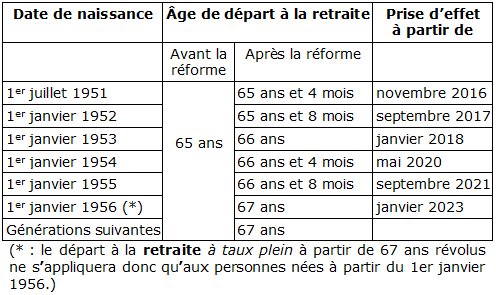

Cinq ans après l'âge légal de départ en retraite, notre système de retraites prévoit un âge du taux plein automatique, âge auquel le salarié prenant sa retraite bénéfice systématiquement d'une retraite du régime général dite à taux plein, sans décote, c'est-à-dire sans minoration, même s'il ne dispose pas du nombre de trimestres requis pour obtenir le taux plein. Avant la réforme de novembre 2010, cet âge était de 60 + 5 = 65 ans. Il sera toujours situé 5 ans après l'âge légal donc porté à 67 ans en 2018. Des aménagements sont prévus pour assurer cette transition :- 1er aménagement : dans le cas où un salarié est né avant le 1er juillet 1951, il bénéficiera d'une retraite à taux plein automatique à l'âge de 65 ans.

- 2e aménagement : Le bénéfice du taux plein automatique à 65 ans est également possible si le salarié remplit l'une de ces conditions :

être né entre le 1er juillet 1951 et le 31 décembre 1955 inclus, avoir eu ou élevé au moins 3 enfants et avoir interrompu ou réduit son activité professionnelle pour se consacrer à l'éducation d'au moins l'un d'entre eux

- avoir interrompu son activité professionnelle en qualité d'aidant familial

- être handicapé

- justifier d'au moins un trimestre au titre de la majoration de durée d'assurance pour enfant handicapé

- avoir été, pendant au moins 30 mois, salarié ou aidant familial d'un enfant bénéficiaire de la prestation de compensation du handicap (PCH) dans le cadre du dispositif prévu en cas d'aide humaine

- 3ème aménagement : À partir du 1er juillet 2016, la réforme des retraites de 2010 prévoit que l'âge de départ à la retraite à taux plein (sans décote, c'est-à-dire sans minoration de la pension, même si l'assuré n'a pas tous les trimestres de cotisation requis pour bénéficier du taux plein) sera également relevé de 4 mois en fonction de l'année de naissance, pour atteindre 67 ans en 2023 pour les personnes nées en 1956. Il est maintenu à 65 ans pour certaines catégories (invalides, personnes handicapées, etc.) Dans le cas où un salarié est né après le 1er juillet 1951, l'âge à partir duquel il pourra bénéficier automatiquement d'une pension de retraite du régime général à taux plein sera augmenté progressivement en fonction de sa date de naissance, dans les conditions précisées au tableau suivant :

1. 2. 2 - Assurance Retraite (retraite de base du Régime général) : condition de validations de trimestres

L'assuré peut percevoir une retraite à taux plein sans attendre l'âge permettant de bénéficier du taux plein automatique, pour cela il doit d'abord, bien sûr, avoir atteint l'âge légal de départ à la retraite (62 ans en 2018, entre 60 ans et 62 ans d'ici là, selon sa date de naissance), mais nous avons déjà vu qu'il doit également justifier d'une certaine durée d'assurance au régime général de la sécurité sociale équivalente à un certain nombre de trimestres validés requis pour bénéficier du taux plein. De même qu'elle prévoit le relèvement de l'âge légal de la retraite, là encore dans la même intention d'améliorer l'équilibre entre cotisations et retraites, la réforme de novembre 2010 prévoit d'augmenter le nombre de trimestres requis pour bénéficier du taux plein (voir plus loin).1. 3 - Je suis salarié du secteur privé. Comment est calculée ma retraite ?

Le mode de calcul de la retraite de base des salariés est expliqué ici :

calcul de la retraite des salariés du régime général de la sécurité sociale

1. 4. - Les trimestres validés

(Rappel : les trimestres validés englobent les trimestres cotisés au régime général, les trimestres assimilés et les trimestres « rachetés »). La durée d'assurance validée fait également l'objet de diverses majorations en fonction de la situation du salarié, notamment familiale.

1.4.1 - Les trimestres cotisés au régime général

Les trimestres cotisés sont calculés par trimestres et par année civile. On part du total des rémunérations pour lesquelles le salarié a cotisé. On divise ensuite ce total par une Rémunération Trimestrielle Minimale (RTM). On obtient ainsi un nombre de trimestres arrondi au nombre entier inférieur. La RTM varie selon la période considérée :- Pour les années 1949 à 1971 incluse, elle est égale au montant de l'Allocation aux Vieux Travailleurs Salariés (AVTS) au 1er janvier de l'année considérée.

- À partir de l'année 1972, elle est égale à 200 fois le SMIC horaire au 1er janvier de l'année considérée.

(Nota : en vertu de ce mode de calcul, la période cotisée peut être de quatre trimestres pour un salarié qui n'a pas travaillé toute l'année à temps plein si sa rémunération est suffisamment importante. Corollairement, un salarié qui a travaillé toute l'année peut avoir moins de quatre trimestres validés si sa rémunération est faible).

Pour la dernière année d'activité, celle du départ en retraite, le régime ne prend en compte que les périodes effectivement travaillées.

1.4.2 -Les trimestres assimilés

Les trimestres assimilés couvrent les périodes durant lesquelles le salarié n'a pas cotisé, à condition qu'il ait été assuré au régime général pendant celles-ci, sauf en ce qui concerne le service national, considéré automatiquement comme période cotisée. Sont assimilés à des trimestres cotisés :- Rééducation professionnelle et accidents du travail

- Les trimestres au cours desquels l'assuré a perçu des indemnités journalières au titre de l'incapacité temporaire ou une rente pour une incapacité permanente au moins égale à 66 %

- Les trimestres civils au cours desquels l'assuré a bénéficié, au titre du 5° de l'article L. 321-1, du soixantième jour d'indemnisation, un trimestre étant également décompté pour chaque nouvelle période d'indemnisation de soixante jours

- Les périodes de rééducation professionnelle, qui sont retenues de date à date, le nombre de trimestres valables correspondant étant arrondi au chiffre supérieur.

- Maternité, invalidité et maladie

- Les trimestres civils au cours desquels l'assuré a bénéficié du soixantième jour d'indemnités journalières, un trimestre étant également décompté pour chaque nouvelle période d'indemnisation de soixante jours

- Le trimestre civil au cours duquel est survenu l'accouchement ;

- Chaque trimestre civil comportant une échéance du paiement des arrérages de la pension d'invalidité ;

- Chômage

Sont assimilés à des trimestres cotisés à raison de cinquante jours de chômage ou d'indemnisation :

- Les périodes antérieures au 1er janvier 1980 durant lesquelles l'assuré était en situation de chômage involontaire constaté ou a bénéficié soit du régime de garantie de ressources auquel se réfère la loi n° 72-635 du 5 juillet 1972, soit de l'allocation spéciale créée par l'article 3 de la loi n° 63-1240 du 18 décembre 1963

- Les périodes postérieures au 31 décembre 1979 durant lesquelles l'assuré âgé de moins de soixante-cinq ans a perçu des allocations chômage

- Les périodes postérieures au 31 décembre 1979 durant lesquelles l'assuré âgé de moins de soixante-cinq ans était chômeur non indemnisé

- La première période de chômage non indemnisé, qu'elle soit continue ou non, est prise en compte dans la limite d'un an. Chaque période ultérieure de chômage non indemnisé est prise en compte à condition qu'elle succède sans solution de continuité à une période de chômage indemnisé, dans la limite d'un an. Cette dernière limite est portée à cinq ans lorsque l'assuré justifie d'une durée de cotisation d'au moins vingt ans, est âgé d'au moins cinquante-cinq ans à la date où il cesse de bénéficier de l'un des revenus de remplacement ou de l'une des allocations susmentionnés, et ne relève pas à nouveau d'un régime obligatoire d'assurance vieillesse.

- Les périodes pendant lesquelles l'assuré a bénéficié du congé de reclassement prévu à l'article R. 322-7-2 du code du travail.

- Service national

Sont assimilés à des trimestres cotisés les périodes pendant lesquelles l'assuré a été présent sous les drapeaux :

- Pour son service militaire légal

- Par suite de mobilisation

- Comme volontaire en temps de guerre

Est retenu, de date à date, le nombre de trimestres valables correspondant, éventuellement arrondi au chiffre immédiatement supérieur.

1.4.3 - Les trimestres « rachetés »

S'il manque au salarié des trimestres pour des années incomplètes et des années d'études supérieures, il peut les « racheter », c'est-à-dire qu'afin d'obtenir le nombre de trimestres lui permettant d'atteindre une retraite à taux plein ou de s'en rapprocher, il peut faire valider les trimestres manquants correspondant à ces années en contrepartie de versements volontaires au régime général, dans la limite de 12 trimestres maximum. C'est ce qu'on appelle le « versement pour la retraite », ou rachat « Fillon », prévu par la réforme de 2003. Peuvent faire l'objet d'un rachat. Sont concernés les salariés âgés de moins de 67 ans qui n'ont pas encore demandé la liquidation de leur pension.Nature des trimestres « rachetables »

les trimestres de retraite qui peuvent être rachetés sont les suivants :

- Les trimestres d'études supérieures ayant donné lieu à l'obtention d'un diplôme, l'admission en classe prépa étant assimilée à l'obtention d'un diplôme. L'étudiant doit ensuite avoir été affilié au régime général.

- Les trimestres d'années "incomplètes", au cours desquelles l'assuré n'a pas pu faire valider quatre trimestres.

Bon à savoir : Le nombre total de trimestres rachetés est plafonné à douze, le rachat ne pouvant faire valider plus de quatre trimestres par année civile.

- Coût du rachat

Le coût des trimestres rachetés varie suivant 3 paramètres :

- L'âge auquel vous les achetez : plus on est jeune au moment du rachat, moins son coût est élevé.

- Votre revenu (moyenne des 3 dernières années) : plus il est élevé, plus le trimestre est onéreux.

- L'option de rachat retenue :

- Les trimestres rachetés peuvent servir à augmenter uniquement le taux, c'est-à-dire que vous rachetez les trimestres qui vous manquent pour les 160 à 165 trimestres (selon l'année de naissance) nécessaires pour obtenir une retraite à taux plein et éviter la décote.

- La deuxième option permet de racheter non seulement les trimestres manquants, mais également d'allonger la durée de cotisation pour augmenter sa pension.

Fiscalité des rachats de trimestre de retraite

Les sommes versées au titre du rachat sont déductibles du montant des salaires soumis à l'impôt sur le revenu.

Échelonnement du paiement des trimestres de retraite rachetés

Le paiement peut se faire en une ou plusieurs fois, sur une période allant d'un à cinq ans suivant le nombre de trimestres rachetés.

1. 5 - La durée de référence

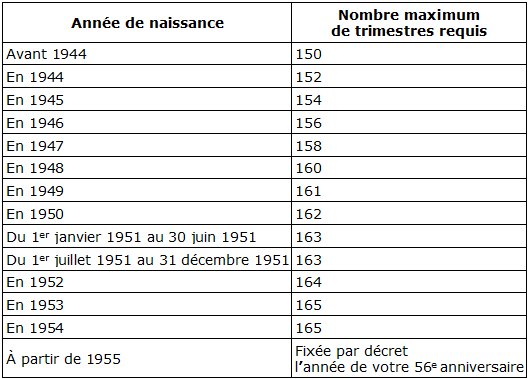

La durée de référence constitue, comme son nom l'indique, la référence par rapport à laquelle est mesurée la durée d'assurance du travailleur candidat à la retraite. Cette durée de référence est constituée par nombre de trimestres validés requis pour bénéficier d'une retraite à taux plein. Ce nombre de trimestres est basé sur les statistiques concernant l'évolution historique de la durée moyenne d'activité professionnelle, l'âge moyen d'entrée dans la vie active selon les catégories socioprofessionnelles et la progression de l'espérance de vie.

La loi Fillon de 2003, portant réforme des retraites, avait déjà décidé d'un allongement de cette durée. Ce dispositif d'allongement a été modifié par la loi de novembre 2010. Pour les personnes nées à partir du 1er janvier 1955, cette durée est précisée par décret l'année de leur 56e anniversaire.

Conditions particulières

Même s'il ne totalise pas le nombre de trimestres d'assurance nécessaire, l'assuré peut également percevoir une retraite à taux plein sans attendre l'âge permettant de bénéficier du taux plein automatique, sous certaines conditions, notamment :

- S'il est reconnu inapte au travail (taux d'incapacité d'au moins 50 %)

- S'il est reconnu travailleur handicapé (taux d'incapacité d'au moins 80 %)

- S'il est titulaire d'une pension d'invalidité

- S'il s'agit d'une mère de famille ayant élevé au moins 3 enfants de moins de 16 ans, ayant été salariée au moins 30 ans et ayant exercé un métier manuel ouvrier pendant au moins 5 ans au cours des 15 dernières années précédant la demande de liquidation de la pension

- S'il est ancien combattant ou prisonnier de guerre

- S'il a atteint l'âge légal de départ, mais n'a pas cotisé pendant le nombre de trimestres requis, un salarié peut :

- Soit continuer son activité pour obtenir les trimestres qui lui manquent

- Soit quitter la vie active et toucher une pension moins élevée (on dit alors que sa pension n'est plus à taux plein, elle subit une décote, c'est-à-dire une minoration et cette minoration sera d'autant plus forte qu'il lui manque de trimestres)

2. - LA RETRAITE COMPLEMENTAIRE DES SALARIES DU SECTEUR PRIVE

Rappelons que le fonctionnement de la Retraite complémentaire est différent de celui de la retraite de base, puisque les salariés acquièrent des points de retraite et non des trimestres. Les points de retraite sont conservés sur un compte ouvert au moment de la première inscription du salarié dans une caisse de retraite. Ils sont conservés, quels que soient les changements qu'il pourra rencontrer au cours de sa carrière.

2. 1 Mode de calcul du montant de la retraite complémentaire

Rappelons que le calcul du nombre et de la valeur des points acquis au sein d'un régime de retraite complémentaire est effectué en tenant compte de plusieurs éléments :

- L'assiette de cotisation

- Le Taux d'acquisition des points

- Le prix du point ou salaire de référence

qui se combinent au sein de cette formule :

(Assiette de cotisation x Taux d'acquisition des points)/

Prix d'un point (salaire de référence)

Pour des détails sur la calcul de la retraite complémentaire des salariés : calcul de la retraite complémentaire des salariés

Examinons en détail ces éléments au sein des régimes de retraite complémentaire ARRCO pour les salariés non-cadres et AGIRC pour les salariés cadres :

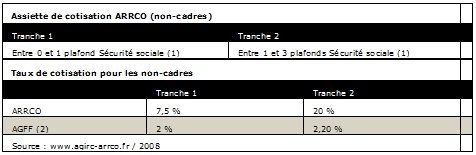

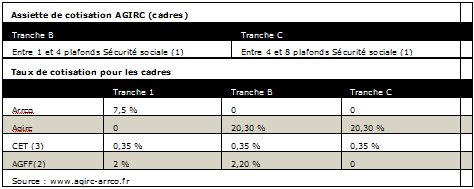

2. 1. 1 - L'Assiette de cotisations

La retraite complémentaire se calcule à partir du nombre de points acquis. Ces points s'obtiennent grâce aux cotisations versées, qui représentent un pourcentage du salaire. C'est ce que l'on appelle l'Assiette de cotisations. Elles sont prélevées chaque mois par l'employeur qui les verse aux caisses de retraite. La part du salaire à laquelle on applique le taux de cotisation s'appelle l'assiette de cotisation.Pour les salariés non-cadres, cette dernière est découpée en deux tranches.

Pour les cadres, le calcul se fait de la même manière.

(1) En 2011, le plafond de la Sécurité sociale est de 2 946 euros par mois, soit 35 352 pour l'année.

(2) AGFF : Association pour la Gestion du Fonds de Financement Agirc et Arrco

(3) CET : Contribution Exceptionnelle et Temporaire

Pour les non-cadres

Au régime ARRCO, les cotisations des non-cadres sont assises sur leur salaire brut, avec un plafond fixé à trois fois le Plafond de la Sécurité Sociale (PSS)2 946 mensuels en 2011 :

- La tranche 1 concerne la partie du salaire limitée au PSS.

- La tranche 2 concerne la partie du salaire entre 1 et 3 fois le PSS.

Cas particuliers

Certaines catégories de salariés cotisent suivant une assiette forfaitaire, c'est à dire indépendamment de leur salaire :

- Les apprentis

- Les employés de particuliers

- Les stagiaires étrangers familiaux au pair

- Les chauffeurs de taxi locataires de leurs véhicules

- Les salariés rémunérés au pourboire (ouvreurs de cinéma et de théâtre, personnel d'hôtels, cafés, restaurants)

Pour les Cadres

(Rappel : les cadres cotisent à la fois au régime ARRCO et le régime AGIRC)

Au régime ARRCO, les cotisations des non-cadres sont assises sur leur salaire brut jusqu'au plafond de la sécurité sociale (PSS) 2 946 mensuels en 2011 et au régime AGIRC, sur la partie de leur salaire comprise entre 1 et 8 fois ce plafond, selon 3 tranches :

- La tranche 1 (ARRCO Tranche 1) concerne la partie du salaire limitée au PSS

- La tranche B (AGIRC Tranche B) concerne la partie du salaire entre 1 et 4 fois le PSS

- La tranche C (AGIRC Tranche C) concerne la partie du salaire entre 4 et 8 fois le PSS

La cotisation CET (Contribution Exceptionnelle et Temporaire) est assise sur la partie du salaire limitée au plafond supérieur de la tranche C.

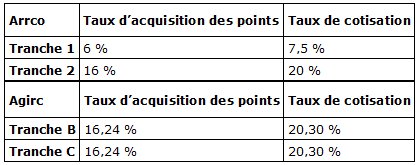

2. 1. 2 - Le Taux de cotisation et le Taux d'acquisition des points

Pour calculer le nombre de points retraite ARRCO AGIRC auxquels vous avez droit, votre salaire brut annuel ayant été découpé par tranches, un taux d'acquisition des points est ensuite appliqué à chacune de ces tranches.Le taux qui sert au calcul des points n'est pas le même que le taux de cotisation.

Le Taux de cotisation est égal au Taux d'acquisition d'un point que multiplie le Taux d'appel. Le taux d'appel est égal à 125 %. Il a été mis en place afin d'équilibrer les régimes de retraite ARRCO et AGIRC. Le taux d'acquisition dans chaque tranche des 2 régimes est précisé dans le tableau ci-dessous :

Exemple :

Un salarié a acquis 15 000 points ARRCO

que multiplie

1,1884 (valeur du point ARRCO à partir du 1er avril 2010)

Ce qui lui fera 15 000 x 1,1884 = 17 826 par an

Et s'il est cadre et a acquis, par exemple, 45 000 points AGIRC, il percevra en plus :

45 000 points AGIRC

que multiplie

0,4216 (valeur du point AGIRC à partir du 1er avril 2010)

Ce qui lui fera 45 000 x 0,4216 = 18 972 par an en plus.

(Nota : Les salariés peuvent racheter jusqu'à 70 points de retraite complémentaire ARRCO et/ou AGIRC par année d'études supérieures, dans la limite de 3 ans. Mais ce rachat ne peut porter que sur les périodes d'études supérieures pour lesquelles le salarié a effectué un « versement pour la retraite » auprès du régime de base).

2. 2 - Conditions d'obtention d'une retraite complémentaire

Pour pouvoir percevoir une retraite complémentaire, le salarié doit remplir des conditions générales : avoir cessé son activité professionnelle salariée, sauf en cas de retraite progressive, ou ne plus être indemnisé au titre de périodes de chômage ou de maladie. Il doit remplir également certaines conditions dans certains cas :

Pour obtenir la retraite complémentaire sans minoration, il faut :

- Soit avoir 65 ans minimum

- Si vous avez moins de 65 ans, il faut alors bénéficier d'une retraite de la Sécurité sociale à taux plein (cette disposition ne s'appliquant pas à la retraite complémentaire obtenue sur la tranche C des salaires, entre 4 et 8 fois le plafond de la Sécurité sociale)

Pour obtenir la retraite complémentaire avec minoration, il faut :

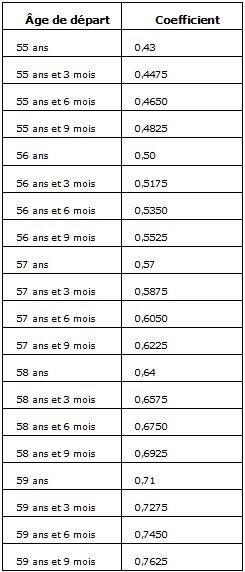

- Avoir 55 ans minimum.

L'âge légal de départ en retraite étant de 62 ans, cette disposition signifie que la retraite complémentaire est minorée par un coefficient dit d'anticipation et cela de manière définitive dans la plupart des cas. Voir ci-dessous le tableau des coefficients de minoration selon les âges :

Exemple

Un salarié demande sa retraite ARRCO à partir du 28 mars 2011. A cette date, il est âgé de 57 ans et 9 mois. Tout au long de sa carrière de salarié, M. César a obtenu 3800 points ARRCO. La valeur du point de retraite ARRCO est fixée jusqu'au 1er avril 2011 à 1,1884 euro. Quant au coefficient correspondant à l'âge de 57 ans et 9 mois, il est 0,6225 0,6575. Le montant annuel de la retraite ARRCO (avant prélèvements sociaux) de ce salarié sera égal à :

3800 (le nombre de ses points)

que multiplie

1,1884 (valeur du point de retraite depuis le 1er avril 2010)

soit :

4515,92

ce chiffre étant multiplié par

0,6225 (coefficient de minoration correspondant à l'âge de 57 ans et 9 mois)

Ce coefficient étant inférieur à 1, le montant de la retraite du salarié sera diminué d'autant :

3800 x 1,1884 x 0,6225 = 2811,16

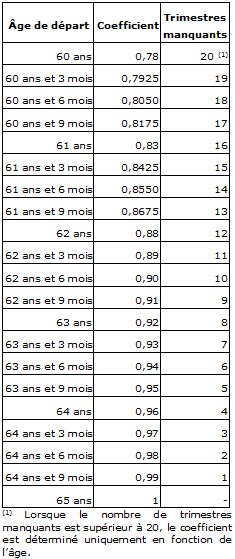

À partir de 60 ans

Le coefficient de minoration est déterminé en fonction de l'âge ou de la durée d'assurance justifiée. La solution la plus favorable est retenue pour les retraités bénéficiant de la retraite de la Sécurité sociale ou de la Mutualité sociale agricole.

La durée d'assurance exigée par la sécurité sociale est de :

- 160 trimestres pour les assurés nés avant 1949,

- 161 trimestres pour les assurés nés en 1949,

- 162 trimestres pour les assurés nés en 1950,

- 163 trimestres pour les assurés nés en 1951,

- 164 trimestres pour les assurés nés en 1952.

Exemple :

Un salarié demande sa retraite ARRCO à partir du 28 mars 2011. A cette date, il est d'une part âgé de 61 ans et, d'autre part, il lui manque 4 trimestres pour obtenir sa retraite de la sécurité sociale à taux plein. Le coefficient correspondant à l'âge de 61 ans est 0,83. Le coefficient correspondant aux 4 trimestres manquants est 0,96. C'est donc ce coefficient qui sera retenu, parce qu'il est le moins fort et pénalise moins l'assuré. Tout au long de sa carrière, ce salarié a obtenu 3600 points ARRCO et 1500 points AGIRC. Le montant annuel de la retraite ARRCO (avant prélèvements sociaux) de ce salarié est de : 3600 (son nombre de points ARRCO) x 1,1884 (la valeur du point ARRCO) x 0,96 (le coefficient de minoration retenu) = 4278,27 . Le montant annuel de la retraite AGIRC (avant prélèvements sociaux) de ce salarié est de : 1500 (son nombre de points AGIRC) x 0,4216 (la valeur du point AGIRC) x 0,94 = 5944,56 .

2. 3 - Régime ARRCO pour les non-cadres et les cadres du secteur privé

Ce régime concerne obligatoirement tous les salariés, non-cadres et cadres. Le versement des cotisations permet d'acquérir chaque année un certain nombre de points selon une valeur fixée le 1er avril de chaque année (Rappel : ces points sont achetés par l'assuré à un « prix d'achat » qui, lors de son départ en retraite, sera réévalué en tenant compte de l'évolution du coût de la vie entre-temps pour devenir le « prix de vente » du point à cette date.

En cas de maladie, maternité, chômage indemnisé, accident du travail, invalidité, des points sont attribués pour la retraite complémentaire, de la même façon que les trimestres de ce type de périodes sont comptabilisés pour la retraite de base.

2. 4 - Régime AGIRC uniquement pour les cadres du secteur privé

Sous le mot « cadres », on range deux catégories de salariés :

- Les ingénieurs et cadres tels que les définissent leurs conventions collectives

- Les employés, techniciens et agents de maîtrise qui sont « assimilés cadres » au sein de leur entreprise

Remarque pratique : à l'intérieur des Régime ARRCO et AGIRC, différentes caisses peuvent gérer votre retraite complémentaire selon votre profession.

Si vous souhaitez connaître la ou les caisses de retraite complémentaire dont vous dépendez, il vous suffit d'indiquer vos noms, prénoms et numéro de Sécurité sociale en vous rendant sur ce site.

Vous obtiendrez les noms et coordonnées de votre ou de vos caisses ARRCO et/ou AGIRC et pourrez consulter 24h/24 et7j/7, en toute confidentialité, votre relevé de points de retraite complémentaire sur le site Internet de votre ou de vos caisses).